近日,在2022年高工鋰電年會上,億緯鋰能董事長劉金成表示,預計最晚后年全產業鏈都將出現產能過剩,而唯一不會出現過剩的質量上乘、成本低的電池產品。

產能會出現過剩的直接原因,是近兩年下游對動力電池保持著旺盛需求,帶動了上游電池及原材料大規模擴產的浪潮,豐厚的利潤前景也刺激越來越多其他企業加入進來想要分一杯羹。

其實之前億緯鋰能們再次規劃擴產,市場就已經開始表示擔憂了。所有人都清楚,在未來某個時間點,若新能源汽車增量不及預期,動力電池的產能將完全超出新能源汽車的需求,到時候價格戰會必然不可避免,進而令到行業競爭格局發生惡化,進而估值水平受到影響。

而這已經在上游企業的估值水平中有所體現了。

01

全產業鏈過剩不可避免

今年以來,關于動力電池投產或開工建設的消息幾乎隔幾天就會蹦出一條,照這節奏,相對于目前的裝機量來說,產能堆砌是一個巨大的數字。

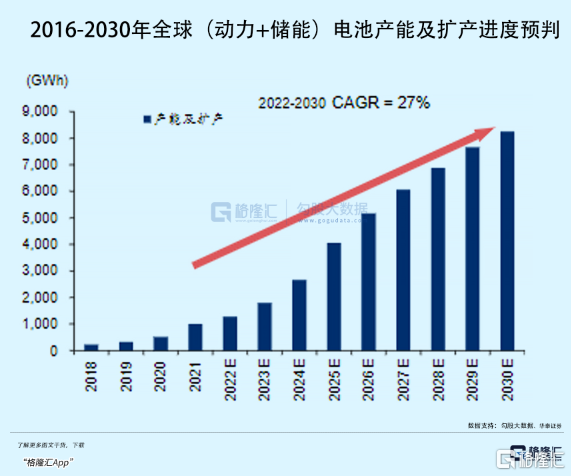

據高工鋰電估計,今年中國動力電池出貨量將達到490GWh,增長117%。今年1-10月,動力電池累計產量達到425.9GWh,增長166.5%。而截至今年2022年9月份,全國動力及儲能電池基地產能規劃超過5000GWh(其中動力電池超4800GWh)。

投資規模也令人瞠目結舌。據《華夏時報》不完全統計,2022年內動力電池領域至少公布了75個投資計劃,總投資金額超過萬億元,其中有近半項目投資規模在100億元以上。

產能過剩是大概率的事情。

過剩的影響是全產業鏈的,實際上在擴產背景下許多上游材料價格早就開始松動了。

根據高工產業研究院預計,主要鋰電池材料到2025年的產能規劃已全部過剩,負極材料到2025年的規劃總產能相當于當年預計需求的5倍,磷酸鐵鋰為4倍,電解液、6F、VC、PVDF、銅箔均是2倍余,隔膜約1.5倍。

今年前10個月鋰電材料中僅碳酸鋰、硫酸鎳價格上漲;而VC價格已經下跌75%,PVDF、6F、硫酸鈷的跌幅在40%或以上,6微米銅箔價格跌了20%。

過去兩年里,每一個細分賽道都擠進了大批競爭者,于此同時,下游電池領域的議價能力越來越高,訂單爭奪趨于白熱化。

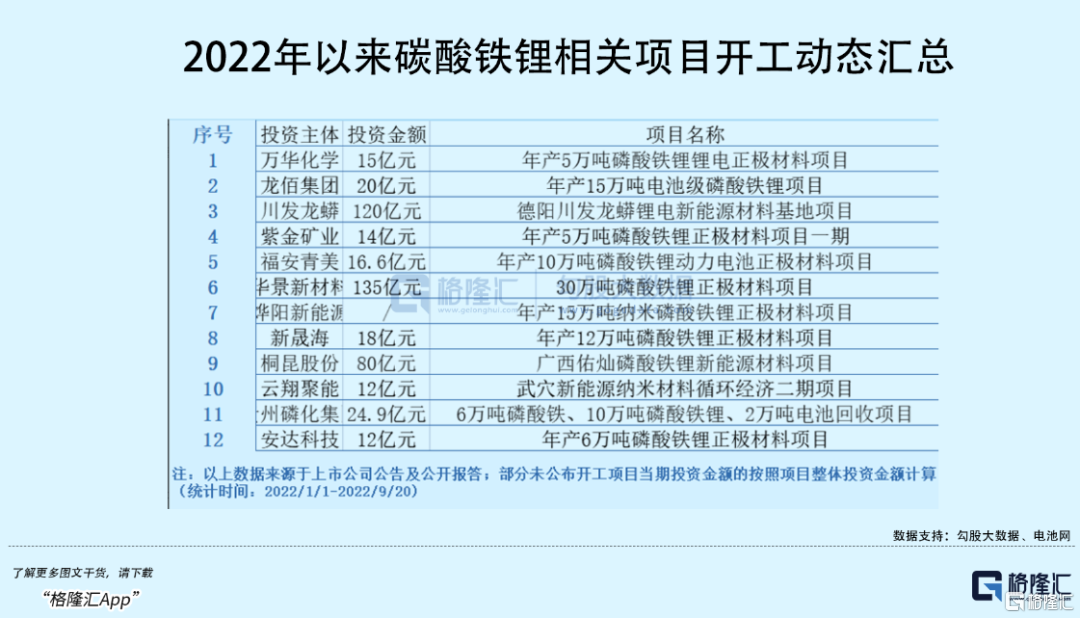

以磷酸鐵鋰為例,得益于磷酸鐵鋰電池出貨量的快速增長,在動力電池領域里的占比提升,磷酸鐵鋰正極材料供不應求、價格上漲,企業擴產積極性提升。跨界亦不鮮見,許多磷化工、鈦白粉、炭材料企業憑借自主原料優勢,相繼布局磷酸鐵鋰、磷酸鐵等材料生產,希望分一杯羹。

進入2022年,磷酸鐵鋰相關項目投資熱度不減,據電池網統計在內的24個新公布投資項目中,有21個項目公布了投資額,總計投資金額約766.45億元,平均投資額約36.5億元。

實際上,激勵企業愿意花費大手筆投資生產動力電池的原因是多方面的。除了新能源車產量增長對電池需求提升,利潤僅是一方面。

當前上游鋰礦、碳酸鋰價格居高不下,中游企業需要有一定價格承受能力去競爭車企的訂單,如何最大限度的攤平成本,發揮規模效應?

沒錯,就是靠堆砌產能。

許多企業愿意犧牲一些利潤來換取訂單量的增長,這個底氣來自于產能利用率的提升,雖然都在給上游打工,但中游還沒不至于都在虧本賣電池。

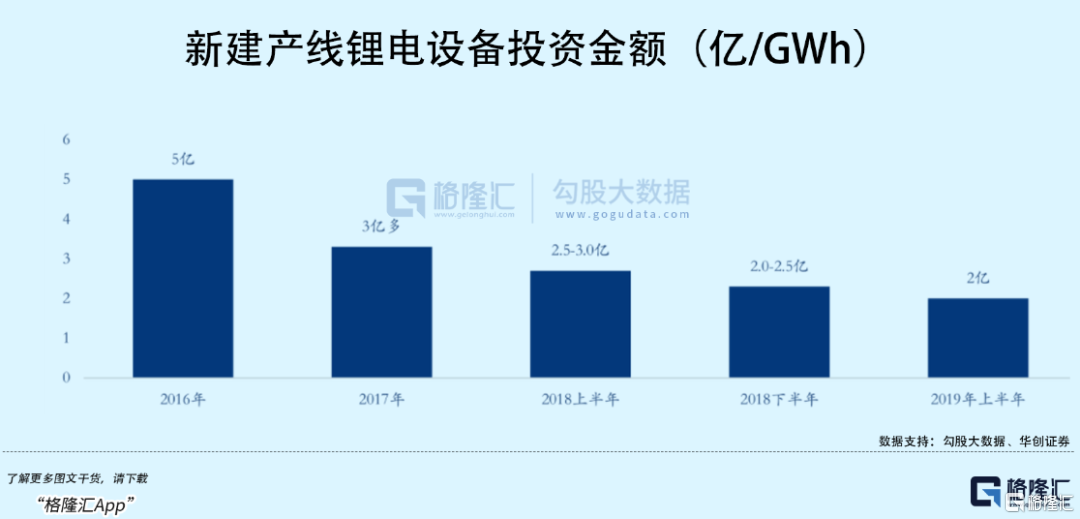

其次,近幾年鋰電池產線設備價格的下降,也令到整個行業準入門檻有了一些降低,規模效應疊加設備零部件國產化導致鋰電設備成本大幅下降,目前國內鋰電池產線單GWh產能投資價格已從原來的10億元左右降至2.4億元以下,降幅非常明顯。

再者,動力電池投資熱也與各地方政府積極招商引資有關。優質企業的電池項目能夠給地方政府帶來更高稅收和就業前景,因此電池企業在當地投資建廠比較容易獲得更優渥的條件。總之,各地方政府很歡迎動力電池項目,特別是優質的電池項目,如果爭相模仿和競爭的話,那么拉高產能規模是雙方互相成就的。目前江蘇常州、湖北荊門、四川宜賓三地規劃的電池產能均超過了300GWh。

02

結構性產能過剩

放眼中長期,隨著下游新能源汽車增速換擋,投資者對電池需求能否持續高速增長的擔憂也是成立的。

動力電池產能大部分用于新能源汽車領域,按照目前國內各大主流汽車廠商的銷量規劃,2025年銷量超過1800萬臺車,按單車60kWh的容量配比,一年最多也只需要1080GWh,何況這些銷量規劃本身又透露著過于樂觀的預期。

動力電池需求最旺盛的階段,國內新能源車滲透率迅速從低于10%快速攀升至20%以上,僅僅只花了兩年多的時間。今年10月份單月新能源車滲透率已經突破30%,全年銷量也有望突破650萬輛。

而明年開始,市場又或許會是另一番景象了,先是購車補貼即將取消,增加的成本自然要讓消費者背負,然而許多車企就連完成今年的銷量目標都疲于奔命。

海外新能源市場方興未艾,車企們都開始卷到國外市場了,一部分動力電池也會往海外出口,因此或許明年國內用于電動車的動力電池就會率先出現過剩。

其次,過分產能堆砌造成的后果之一便是產品質量魚龍混雜,落后產能的利用率較低,無法實現盈利。新進入者很多都認為投錢把產線開起來就能夠生產電池了,但無法解決技術、成本、安全等多方面的問題。質量跟不上下游需求,這批產品降價了也沒人用,淘汰亦是必然。

而一線電池企業的產品經過下游的長期驗證,與下游客戶關系更加穩定,先進產能預計能夠維持緊平衡的態勢。一些細分市場需求仍然旺盛,例如儲能電池市場,終端場景對電芯容量、壽命存在差異化要求。尤其像280Ah儲能大電芯的優質產能,隨著大型儲能項目如火如荼的建設,是更加緊缺的,今年也遭到下游的哄搶。

當新進入者還在扎堆磷酸鐵鋰電池的時候,一些企業已經在研究更先進的電池材料了。寧德時代、德方納米、當升科技等企業已開始投資布局磷酸錳鐵鋰電池的產業化。磷酸錳鐵鋰相比磷酸鐵鋰具備高電壓、高能量密度以及更好的低溫性能,且錳礦資源豐富,相比三元材料具備更低的成本、更高的循環次數以及更穩定的結構。

此外,還有鈉電池、釩電池等下一代電池技術,也有望削弱對落后電池產能的需求。

03

如何作調整?

“動力電池的需求,可能三倍于中國新能源汽車的需求”,中科院院士歐陽明高曾做過這樣的推測。伴隨近幾年全球可再生能源發電并網、新能源汽車以及儲能的發展軌跡,不難理解院士的判斷依據。

中國動力電池企業,已經由內卷走向了外卷。

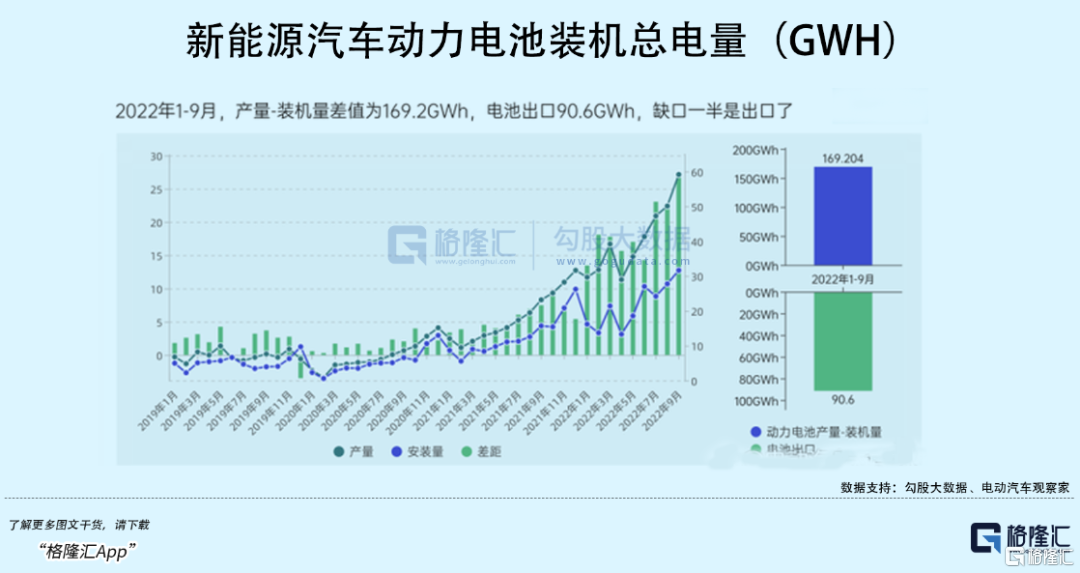

今年國內動力電池出口的增長就非常迅猛,今年1-10月,我國動力電池出口量已超100GWh,達105.3GWh。產量和國內裝車量的差值里,大部分用作了出口。其中像歐美發達地區的老牌車企對電池質量性能有著更高的驗證要求,并要兼顧綠色制造的屬性,從這一點看出我國頭部企業先進產能的優勢。

除了北歐、中國,大部分地區新能源汽車市場仍處于導入階段,有巨大的動力電池需求。而國內鋰電產業鏈相對國外具備產能和成本優勢,這一點不容易被外企回流本土輕易削弱。盡管一些非市場的因素會給中國鋰電池出口造成阻力,近幾年鋰電企業開始在海外投資建廠,從而保障了產品和服務的供應。年初至今,寧德時代、欣旺達、億緯鋰能、國軒高科、遠景動力等企業相繼宣布獲得海外車企動力電池訂單,合作簽訂周期以3-5年為主。

其次,動力電池的使用,關系到更深遠和廣闊的能源革命。可再生能源消納需要能量載體進行儲存,以平抑發電波動性和提高能量利用效率,終端用電側通過儲存電量來對沖電價波動,以降低用電成本。儲存上比較依賴電化學的形式,優勢在于可快速實現充放,且近幾年成本逐漸在降低,經濟性凸顯,如今占比接近九成。

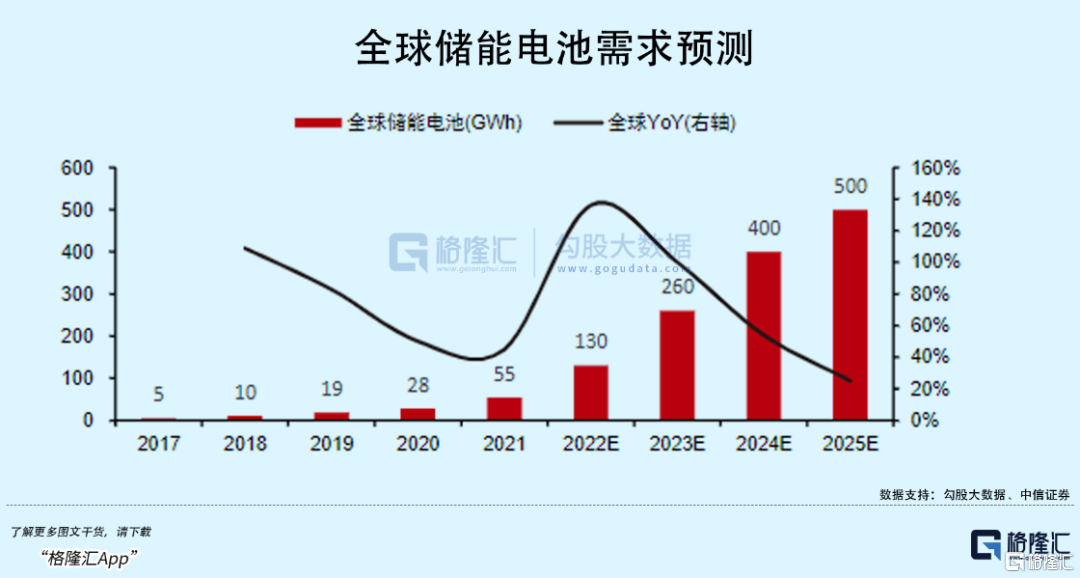

根據中信證券預測,2025年全球儲能電池需求將達到500GWh。儲能電池在能量密度上要求不如車用電池,其實能夠很好的承接一些相對遜色的電池產能。動力電池擴產規劃里,用于儲能的電池雖占據一小部分產能,但本質都是鋰電池,不排除電池企業會根據需求程度調整方向的可能。

04

尾聲

從以上角度去思考,規劃目標或許是在更宏大的敘事背景下去提出的,能夠用于市值管理和爭取地方優惠政策,但實際發展目標仍要切合現實需求。

產能過剩是資本周期的常見現象,當下游行業發展逐漸步入更加注重質量和產品創新的階段,鋰電產業鏈通過技術迭代、升級形成的先進產能反而會顯得更加稀缺,真實的有效產能也會遠低于規劃產能。

但股市里那些通過規劃產能和未來暢想撐起來的估值泡沫,或許也是要到考驗的時刻了。

【慎重聲明】 凡本站未注明來源為"中國財經新聞網"的所有作品,均轉載、編譯或摘編自其它媒體,轉載、編譯或摘編的目的在于傳遞更多信息,并不代表本站及其子站贊同其觀點和對其真實性負責。其他媒體、網站或個人轉載使用時必須保留本站注明的文章來源,并自負法律責任。 中國財經新聞網對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。

【特別提醒】:如您不希望作品出現在本站,可聯系我們要求撤下您的作品。郵箱:tousu@prcfe.com

上證指數

深證成指

創業板

--

-- -- --

3360.10

-- -- --

--

-- -- --

Copyright ? 1997-2024 中國財經新聞網m.thailandgegen.com版權所有,未經許可不得轉載使用,違者必究。